Los grandes bancos de Wall Street recalculan el superávit de Milei y hacen especulaciones con los tiempos de la salida del cepo

A la mala reacción del mercado a los anuncios del ministro de Economía, Luis Caputo, que se plasmaron en caída de bonos, acciones y suba del dólar, se sumaron en las últimas horas los análisis de alguno de los grandes bancos de inversión que hicieron foco en los detalles puntuales de la “Fase 2″ del programa. Sobresale, en esos reportes, dos ejes puntuales: el mayor peso sobre las cuentas públicas y el eventual sostenimiento del superávit financiero y, por el otro, qué tanto esa fase implica que se acerca o se aleja la salida del cepo. Con diagnósticos similares, las miradas no son necesariamente coincidentes.

Tanto el JP Morgan como el HSBC, pusieron la lupa sobre el ajuste adicional que se deberá implementar dada la decisión de que sea el Tesoro el que afronte el pago de intereses de los nuevos instrumentos de regulación monetaria. Es decir, ya no será el Banco Central el que emita, tal como hasta ahora, para hacer frente al pago de los intereses que se generan por los pases a 1 día.

“El Tesoro asumió obligaciones que antes eran del BCRA. Consideramos que esto es una barrera potencial para levantar los controles cambiarios. La demanda potencial de divisas seguirá siendo alta” (HSBC)

De acuerdo a los cálculos de JP Morgan, para afrontar esta fase 2, asumiendo una tasa real –otra novedad central, ya no más licuación de pasivos con tasa negativa– del 5%, la deuda del Tesoro aumentaría 0,17% del PIB, lo que implica que el superávit primario debería aumentar en esa magnitud para poder hacer frente. Según el banco, ese ajuste “parece manejable dada las medidas implementadas en lo que va del año”, aunque admitió que el mecanismo añade otro foco “a las desafiantes necesidades de refinanciación del Tesoro”.

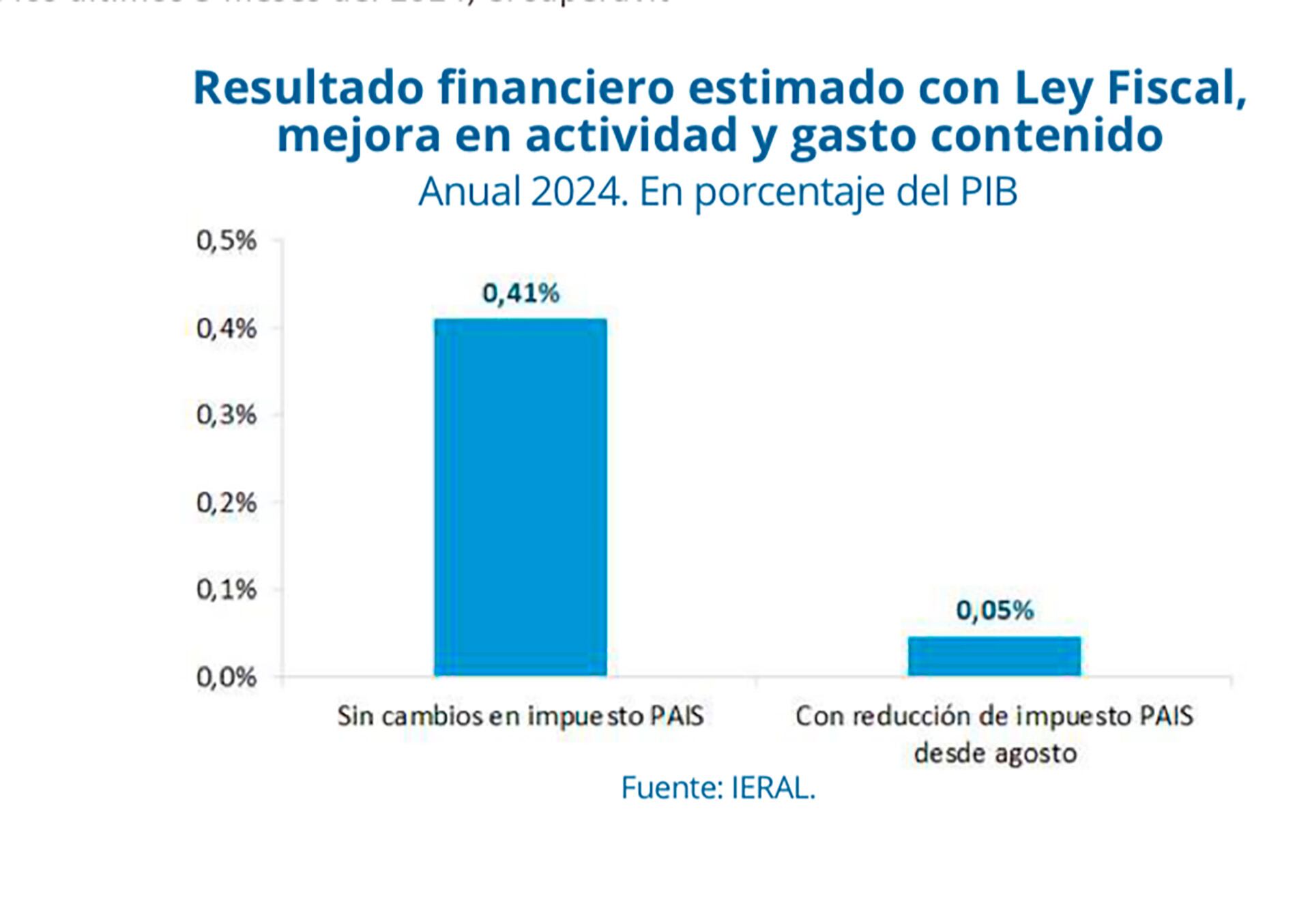

También el HSBC hizo énfasis en la política fiscal y consideró que el ancla es ahora aún más clara aunque advirtió que este mes es probable que ese resultado positivo se pierda. “El saldo presupuestario del 0,4% del PIB alcanzado hasta mayo probablemente disminuirá en junio” afirmó, en la misma línea que lo que adelantó el propio presidente Javier Milei. Con todo, prevén que el superávit primario, es decir, antes del pago de intereses de la deuda a la que se sumará ahora los instrumentos de regulación monetaria, alcanzará 1,4% del PBI, en gran medida gracias a las medidas aprobadas en el Congreso para aumentar los ingresos via el impuesto a las Ganancias, el blanqueo y la moratoria fiscal.

“El Tesoro asumió obligaciones que anteriormente figuraban en el balance del Banco Central. Consideramos que esto es una barrera potencial para levantar los controles cambiarios. La demanda potencial de divisas seguirá siendo alta”, advirtió el HSBC donde destacaron también que hacia fin de mes el tipo de caro real para los importadores volverá al mismo nivel que antes de la devaluación de agosto de 2023.

Ese combo deja poco claro cómo funcionará el esquema para salir del cepo. Los analistas prestaron particular atención a los dichos de Milei respecto de que se elegiría un tipo de cambio fijo o uno flexible según cómo evolucione la demanda de dinero.

Ya no será el Banco Central el que emita, tal como hasta ahora, para hacer frente al pago de los intereses que se generan por los pases a 1 día

“La pregunta es bajo qué condiciones verán una ventana de oportunidad para levantar los controles. Como se mencionó, en el lado de la moneda local el balance del Banco Central es más saludable, pero el exceso monetario se ha trasladado a los pasivos del Tesoro. Creemos que la acumulación (de reservas) será limitada en los próximos trimestres, dado que los importadores tendrán un mayor acceso a divisas para flujos nuevos y pasados y próximas obligaciones de deuda externa”, advirtió la entidad y agregó que es sólo es posible salir del cepo con un cambio más fuerte que el histórico, sólo si la cuenta corriente tiene equilibrio.

También desde el JP Morgan, trataron de pasar en limpio las implicancias del nuevo sistema monetario a la hora de levantar el cepo. “Más allá de la lista de condiciones necesarias, el BCRA se ha centrado en una métrica resumida: el ratio de pasivos remunerados en moneda local vs reservas netas o bien llamado ‘crisis ratio’. Este ratio sumado a la quita del impuesto PAIS en septiembre, nos lleva a indicar que los controles de capitales serán removidos paulatinamente hacia fin de año”, cerró el banco de inversión.